行業(yè)集中度提升加劇房企并購��,中小房企或?qū)㈥懤m(xù)退場

發(fā)布時間:2017/10/16 15:14:07 瀏覽次數(shù):7133 來源: 克而瑞咨詢 cjjt-fdc

隨著來自政策層面的各項監(jiān)管措施不斷加碼�����,以及龍頭房企的高速增長房地產(chǎn)行業(yè)的集中度不斷提升、規(guī)?;偁幉粩嗉觿∫殉蔀椴粻幨聦?/span>。尤其是30強房企�����,競爭愈加激烈��,入榜的門檻明顯提升�。可以預見�����,由于市場調(diào)控壓力的持續(xù)和規(guī)模房企競爭優(yōu)勢的體現(xiàn)�����,未來房企集中度還將進一步提升��。

而伴隨著房企規(guī)?;绕磁c行業(yè)集中度提升的是愈演愈烈的并購,強者恒強�,這意味著中小房企將面臨著更嚴峻的生存態(tài)勢。

一��、房企并購的政策誘因

對于一線及二線熱點城市,由于土地供應量的銳減��,為抑制過熱的房地產(chǎn)市場�,政府對于個人購房施行限購限貸政策;對企業(yè)提高了一手土地市場招拍掛的拿地門檻�����,對房企的規(guī)模及經(jīng)驗的要求越來越高�。同時土地市場上出現(xiàn)了物業(yè)只租不售的地塊供應,因此越來越多的大中型房企開始通過收購項目公司或中小企業(yè)增加土地儲備�����,盤活存量庫存�。

對于三四線城市,房地產(chǎn)市場需去庫存���,租購同權(quán)政策的實施和細化將更促進房地產(chǎn)市場的穩(wěn)步發(fā)展。房地產(chǎn)市場的政策疊出�,對房企資金及抗風險要求更高,有些房企為了增加抗風險能力��,出售部分物業(yè)或股權(quán)���。

國內(nèi)房地產(chǎn)市場的區(qū)域冷熱不均�����、國家政策的變化��、房企資金來源限制�����,意味著未來將有越來越多的房地產(chǎn)企業(yè)的并購�����,未來房地產(chǎn)市場份額將被大型房企及正在急速成長的中型房企所占據(jù)���,中小型房企將逐步退出市場���。在某區(qū)域深耕、或有充足的土地儲備或有資金充足的中型房企���,將會在激烈競爭的市場中茁壯成長��。

二���、行業(yè)集中度的提升帶來的是房企并購的加劇

2017年上半年���,百強房企的銷售均價提升明顯,金額集中度的增速整體高于面積集中度�����。金額方面�,各梯隊房企集中度均呈上升趨勢。其中TOP30和TOP50房企集中度升幅最大��,較去年上升了10多個百分點�。TOP100房企的集中度達到58.1%,占據(jù)了中國房地產(chǎn)市場的半壁江山���。TOP200房企的集中度也超過6成�����。面積方面��,TOP100和TOP200房企的集中度達到了33.2%和36.9%。

龍頭房企規(guī)模快速擴張�,與其他房企的規(guī)模差距越來越大�。大中型房企為獲得土地儲備與規(guī)模效益�����,并購步伐開始提速。

三、房企并購交易金額不斷上升�����,主要由公司主導

2017年上半年房地產(chǎn)并購交易金額同比增加78.5%,數(shù)量增加24.7% �����,每例平均交易額在逐步上升,通過傳統(tǒng)招拍掛形式獲得土地日趨困難�����,大中型房企開始通過收購形式增加土地儲備�����。

今年在一線城市一手土地市場拿地�,異常的困難。由于土地的供應有限�,房企對土地熱情不減,政府提高了拿地門檻�����。在住宅土地出讓中拋棄了原先的價高者得�����,而是招掛復合�����,需要對投標企業(yè)進行打分���。投標者打分的標準包含總資產(chǎn)�、住宅開發(fā)面積、百強排名��,致使拿地的企業(yè)都是的大型央企、國企或是規(guī)模最大的企業(yè)���。而在商辦用地���,則進行定向的招投標���,需有專業(yè)的專利和創(chuàng)新經(jīng)驗等等�。

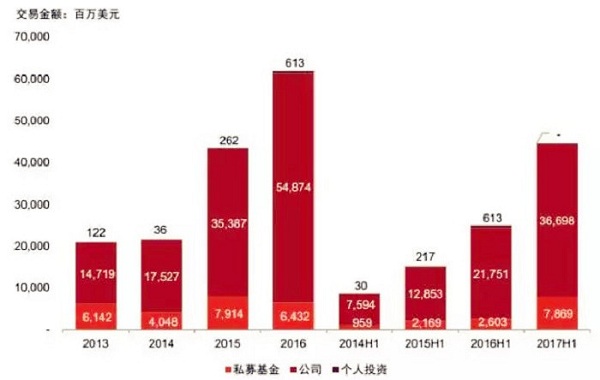

房地產(chǎn)并購交易金額

*只包含中國大陸地區(qū),且不包含企業(yè)內(nèi)部重組型交易

數(shù)據(jù)來源:普華永道研究報告

土地二級市場的改變�,引致大型企業(yè)兼并中小型企業(yè),中型企業(yè)通過兼并小型企業(yè)迅速增長���,未來的房地產(chǎn)市場將又掀起一波并購潮,無論是為了獲得以前已獲得的土地�,或是為了占據(jù)市場份額�。

并購交易主要由公司主導���,受資金限制私募與個人投資者占比較少��;2017年上半年,公司主導的并購交易金額同比增加68.7% 。

就交易金額來看�,公司類投資者在2014年之后快速增長,行業(yè)內(nèi)競爭加劇���。在地產(chǎn)企業(yè)規(guī)模和儲地戰(zhàn)爭中���,面對激烈的爭搶和尚未下調(diào)的招拍掛地價,為了降低成本,控制風險�,大多數(shù)房企更傾向于在存量市場上進行收并購,行業(yè)內(nèi)并購成為房企增加土地儲備的一個重要方式�。

在2014年下半年開始樓市回暖,各大房地產(chǎn)商開始加速擴張土地儲備���,土地市場亦隨著房產(chǎn)市場回溫而急速上升���,各地地王頻出�,而平均地價亦隨之拉升,這一趨勢延續(xù)至今。除了交易數(shù)量增長導致的交易金額激增之外,土地/物業(yè)作為股權(quán)收購根本標的,亦令交易金額在樓市火爆的大背景下水漲船高;近年來�����,百億級并購頻現(xiàn);由于房地產(chǎn)單個項目投資金額要求越來越高,私募基金和個人投資的金額占比越來越少。

四�����、并購數(shù)量持續(xù)增加��,行業(yè)內(nèi)部整合成主流

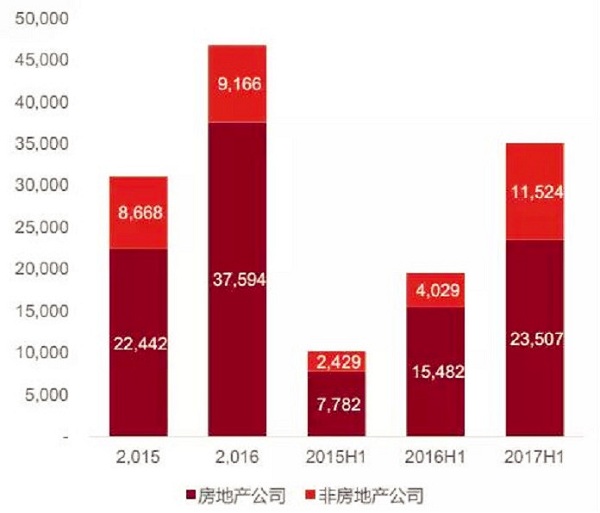

2017年上半年��,公司主導的并購交易數(shù)量同比增加 11.7%��。就交易數(shù)量來看�,地產(chǎn)行業(yè)并購自2014年以來,迅速增長���。越來越多的企業(yè)通過并購的方式,增加土地儲備�����,提高規(guī)模效應�。

由于地產(chǎn)類并購單筆金額越來越高,私募基金和個人投資者主導的地產(chǎn)并購交易越來越少�����。

房地產(chǎn)并購交易數(shù)量

*只包含中國大陸地區(qū),且不包含企業(yè)內(nèi)部重組型交易

數(shù)據(jù)來源:普華永道研究報告

公司類投資者中�����,除房企行業(yè)間的整合之外�����,一些資金充沛的大型集團也參與到了地產(chǎn)行業(yè)的并購市場中��,但在整個地產(chǎn)并購中仍占比不大�����。值得一提的是�,險企近年來紛紛投資地產(chǎn)行業(yè),這主要是考慮到房地產(chǎn)行業(yè)整體經(jīng)營穩(wěn)定性和較高的預期回報�����。而在資產(chǎn)荒及資金充裕的情況下���,注重長期性和安全性的保險資金紛紛考慮投資國內(nèi)外優(yōu)質(zhì)的不動產(chǎn)�。

在目前地產(chǎn)行業(yè)競爭加劇的情況下�,地產(chǎn)行業(yè)內(nèi)部的整合是目前地產(chǎn)行業(yè)并購的主流�;而參與地產(chǎn)并購的非地產(chǎn)行業(yè)公司則主要為一些資金充沛的大型集團�。

大型交易

*交易規(guī)模

數(shù)據(jù)來源:普華永道研究報告

房地產(chǎn)并購市場主要由大型交易拉動,2017年上半年�����,1億美金以上的地產(chǎn)交易一共82起���,數(shù)量占交易數(shù)量的 39.6%���;但交易金額達卻達到 415.6 億美元,約占所有交易總金額的92%���;而近年來�,大型交易主要由房地產(chǎn)公司驅(qū)動���,各大房企為擴大規(guī)模及增加土地儲備進行行業(yè)內(nèi)的整合�;受資金量限制���,參與大型并購的非房地產(chǎn)公司數(shù)量較少,主要為一些資金充沛的大型公司如保險公司��,產(chǎn)業(yè)集團等。

大型交易

*交易數(shù)量

數(shù)據(jù)來源:普華永道研究報告

2017年上半年���,逾85%的地產(chǎn)并購交易金額集中在華東���、中南及華北區(qū)域;交易集中核心城市為上海�����、深圳及北京周邊�,約占總交易金額的40%;交易數(shù)量的趨勢與金額一致�,逾 80% 的交易數(shù)量仍集中在華東、中南及華北區(qū)域���,集中核心城市仍為上海�����、深圳及北京及其周邊�,約占總交易數(shù)量的 35% �。

五、小結(jié)

未來���,房企的分化將呈現(xiàn)以下幾個趨勢:第一�,進軍細分市場,比如華夏幸福做產(chǎn)業(yè)園區(qū)���、朗詩專注綠色地產(chǎn)等�;第二��,深耕區(qū)域市場�����,比如立志不出河南的建業(yè)�;第三,退出市場�,比如浙江廣夏、海德股份等�����。隨著房地產(chǎn)行業(yè)的天花板效應日顯�����,退出或許也是個不錯的選擇�。